Sobreseguro e infraseguro en hogar

Última actualización, .

El sobreseguro y el infraseguro son conceptos ligados al contrato del seguro de hogar que pueden generar problemas. Y es que asegurar tu casa por encima o por debajo de su valor tiene consecuencias. En el primero de los casos pagarás una prima superior y, en el segundo y en caso de siniestro, la compañía podría lavarse las manos. Para evitarlo, entra en nuestro comparador de seguros de hogar y asegura correctamente tu vivienda y tus bienes.

Qué son el sobreseguro y el infraseguro

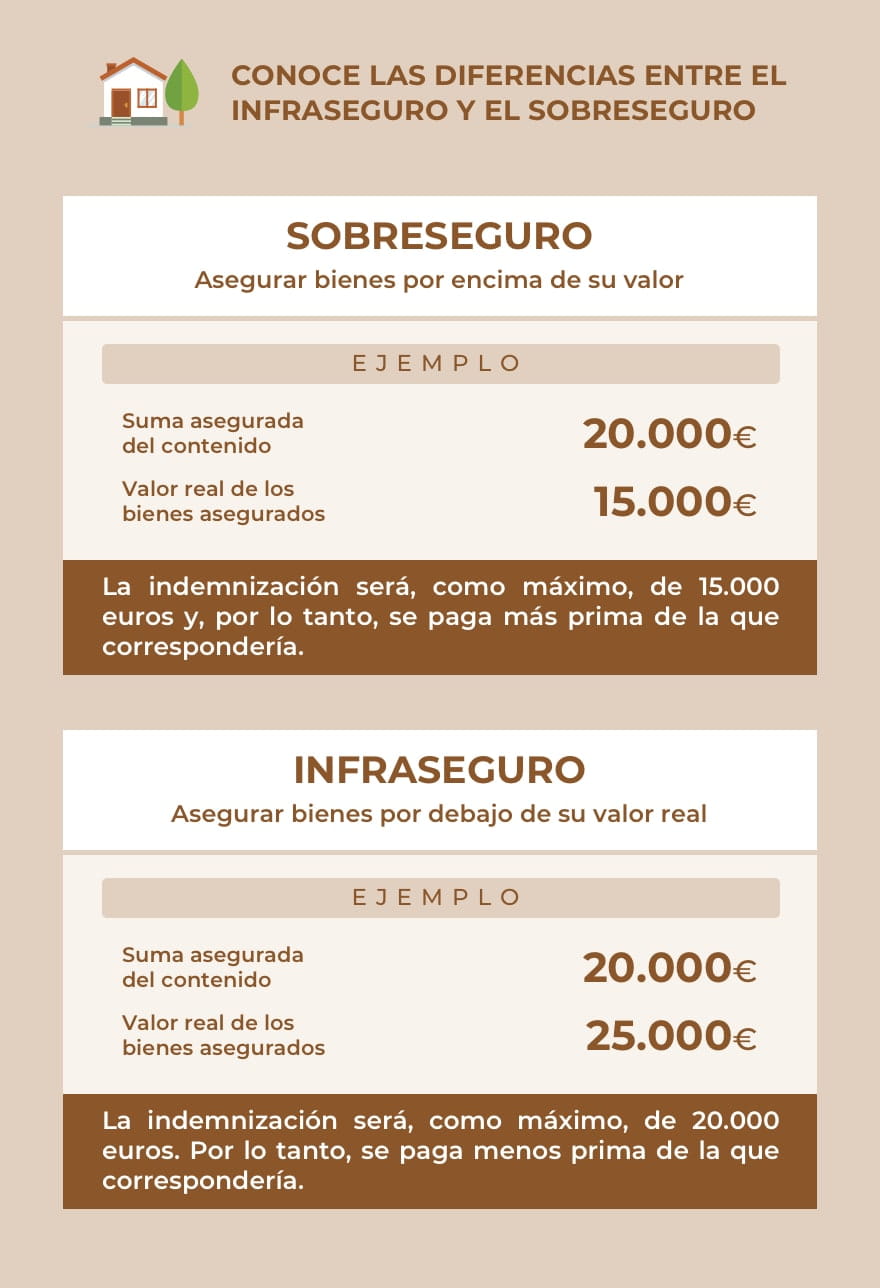

El sobreseguro, según RAE, es: "En el contrato de seguro, situación en que la suma asegurada supera el valor real del bien asegurado". Es decir, la situación que se produce cuando el continente y contenido se encuentran sobrevalorados. ¿Y que consecuencias tiene? La más inmediata es pagar más de lo que corresponde por la prima. Básicamente porque, para reponer o reparar los bienes, la aseguradora calcula que le costará más caro de lo que realmente es.

En el lado contrario encontramos el infraseguro: lo que se está haciendo es subestimar el valor de la vivienda (o, mejor dicho, su valor de reconstrucción) y de los bienes asegurados (como muebles, ordenadores, electrodomésticos, etc.). Y afecta a la indemnización que recibirás por los daños, en caso de siniestro parcial. Lo que le indica a la compañía es que las sumas aseguradas son suficientes para cubrir los daños al continente y al contenido. La prima será inferior, pero tendrás problemas si se produce un siniestro.

En cualquier caso, tanto el infraseguro como el sobreseguro son situaciones en las que se valora de forma errónea el continente o contenido, y que tienen consecuencias.

Cuál es su relación con el continente y el contenido

El sobreseguro y el infraseguro son el resultado de un mal cálculo. El que se hace al valorar dos elementos imprescindibles en todo seguro de hogar. Los vemos por separado.

Continente

El continente hace referencia a todos aquellos elementos que forman la estructura de la casa: desde el techo hasta el suelo pasando por tuberías e incluso la pintura. El continente se asegura por el valor de la reparación. Si el siniestro es total, de la reconstrucción de toda la casa, sin contar el precio del suelo.

Se tiene en cuenta la superficie de la vivienda siniestrada y el valor de reconstrucción según la zona en la que se ubica, el tipo de construcción, los materiales, etc. de la casa asegurada. Es decir, se multiplican los metros cuadrados de superficie por el valor promedio de reconstrucción por metro cuadrado según todos los parámetros mencionados.

Contenido

Como su propio nombre indica, el contenido hace referencia a todos esos bienes y objetos que la vivienda contiene: muebles, electrodomésticos y otros aparatos eléctricos, aparatos electrónicos y hasta joyas y cuadros (que se aseguran aparte). Se puede ser muy preciso calculando el valor del contenido: basta con tener facturas de todo lo que has adquirido.

¿Qué supone sobreasegurar? Ejemplo

La consecuencia directa del sobreseguro es una prima superior a lo que corresponde. Y es fácil entender por qué se paga de más en el sobreseguro. Porque cuanto mayor sea el capital a asegurar, mayor será la prima, ya que el riesgo que asume la aseguradora también aumenta. Pero, ¿y si el continente o el contenido de tu casa no vale tanto como tú creías?

Lo comprobarías al instante si tuvieras la mala suerte de sufrir un siniestro en casa. Como un incendio. El perito acudiría para valorar los daños y fijar la indemnización a recibir. Si se determina que el valor de reconstrucción de la casa es de 50.000 euros pero tú aseguraste el continente por 60.000, la cantidad que recibirás es la que dictamine la compañía. La que corresponda, y no la fijada en la póliza. Porque esa cuantía no reflejaba el valor real de lo que aseguras. En siniestros parciales, la indemnización se calculará en base al valor del daño producido. En siniestros totales, en base al valor de lo dañado. Si declaraste un valor mayor, habrás pagado de más por tu seguro y no recibirás lo esperado.

Y es que la compañía no está obligada a pagar el 100 % del capital garantizado, si tu valoración no era correcta. De ahí la importancia vital de hacer bien los números. Y de contar con ayuda experta como la de nuestros corredores de seguros. Estaremos a tu lado para ayudarte a encontrar el mejor seguro para ti, para contratarlo y para asesorarte si surge cualquier problema en el futuro, como una situación de sobreseguro.

¿Se puede revertir?

El sobreseguro no es una situación irreversible. Ni siquiera el haber pagado de más. El asegurado tiene una salida: la reclamación. Pero siempre, eso sí, que no haya actuado de mala fé y haya caído en el sobreseguro por error.

Si has calculado mal, siempre puedes comunicarlo a la aseguradora para que actualice el capital asegurado y reduzca la prima. Y te devuelva el exceso de prima: lo que has pagado de más, sin que te correspondiera. Te avala, para ello, la Ley 50/1980, de 8 de octubre, de Contrato de Seguro, en su artículo 31:

"Si la suma asegurada supera notablemente el valor del interés asegurado, cualquiera de las partes del contrato podrá exigir la reducción de la suma y de la prima, debiendo restituir el asegurador el exceso de las primas percibidas. Si se produjere el siniestro, el asegurador indemnizará el daño efectivamente causado".

Reclamar a tu aseguradora pasa por respetar los pasos a seguir y usar el canal de comunicación adecuado para ello. Si estás en situación de sobreseguro, ponte en contacto con el servicio de atención al cliente de tu compañía para que te indiquen cómo proceder.

¿Qué consecuencias tiene el infraseguro?

Estar en situación de infraseguro significa que, en caso de siniestro parcial, no cobrarás una suma suficiente para resarcir los daños producidos. Porque la aseguradora no está obligada a pagarte el 100 % del capital hasta el límite fijado para ese supuesto. Es decir, si el perito valora los daños y concluye que el valor declarado es inferior al valor real de lo asegurado.

En caso de siniestro parcial para valorar la indemnización que deben pagarte, considerarán la parte proporcional de esa suma asegurada que te corresponde, al haber declarado un valor inferior. Cuanta más desproporción exista, menor será la indemnización a recibir.

Por eso a la fórmula aplicada se le conoce como regla proporcional, ya que calcula la proporción existente entre el valor del bien que ha sido declarado y el valor real de ese bien. O dicho de otra forma:

(Suma asegurada x Valor de los daños) /Valor real = indemnización.

Esta fórmula responde a lo fijado por la Ley 50/1980, de 8 de octubre, de Contrato de Seguro, en su artículo 30:

"Si en el momento de la producción del siniestro la suma asegurada es inferior al valor del interés, el asegurador indemnizará el daño causado en la misma proporción en la que aquélla cubre el interés asegurado".

¿Cómo evitar valoraciones erróneas?

a forma más obvia es asegurar por su valor real continente y contenido. Y en esto, desde Acierto.com te podemos ayudar. Porque no solo te ofrecemos una útil herramienta para comparar seguros de hogar. También te damos asesoramiento personalizado para que calcules correctamente las sumas a asegurar.

Pero hay otras vías de evitar el infraseguro cuando se produzca (de evitar sus efectos) y que se abren en el momento de contratar un seguro de hogar. La propia Ley de Contrato del Seguro recoge esta excepción:

"Las partes, de común acuerdo, podrán excluir en la póliza o con posterioridad a la celebración del contrato, la aplicación de la regla proporcional prevista en el párrafo anterior".

Es decir, en caso de infraseguro, no se aplicará la regla proporcional y se cobrará la indemnización correspondiente al valor de lo dañado. Esto es posible si se incluyen dos cláusulas en el contrato:

- Cláusula de margen de error: que ya prevé una posible diferencia entre el valor asegurado y el valor real del 10 %.

- Cláusula de compensación de capitales entre continente y contenido: si hay un excedente de la suma asegurada para continente o contenido, se utiliza esa cuantía para compensar la situación de infraseguro que se haya dado en alguno de estos dos elementos.

El asesoramiento experto, clave

Saber lo que contratas y por cuánto lo contratas es clave para acertar con tu seguro de hogar y evitar el sobreseguro. Para eso, necesitas que te informen con rigor, transparencia e independencia.

Es lo que hacemos siempre en Acierto.com; tanto a través de nuestras guías de hogar como con la ayuda de un equipo de agentes expertos en seguros de hogar. Como en tantos otros ramos (seguros de coche, seguros de moto, seguros de salud y un largo etcétera).

Si quieres contratar un seguro de hogar y contar con un asesor experto a tu lado para ayudarte en todo el proceso, estás en el sitio adecuado. El asesoramiento personalizado (y gratuito) es una de las muchas ventajas de comparar seguros de hogar en Acierto.com. Y te servirá de mucho cuando tengas que calcular continente y contenido, y así no sufrir las consecuencias de caer en la situación de sobreseguro e infraseguro.

Nuestra trayectoria nos avala: somos corredores de seguros con más de 10 años de experiencia en el sector. Fuimos el primer comparador de seguros de España. Y además, somos independientes: nunca priorizamos a ninguna entidad. Si te aconsejamos un seguro, será el que mejor se ajuste a tus necesidades.

Preguntas frecuentes

Es el momento de resolver dudas pendientes. Y para ello nos quedamos con las más frecuentes. Así, daremos respuestas al mayor número de usuarios posible. En cualquier caso, recuerda que puedes ponerte en contacto con nuestro call center para plantear tus preguntas o solicitar a través del comparador la llamada de uno de nuestros agentes.

¿Qué repercusión puede tener para la aseguradora un sobreseguro?

Depende de si el usuario reclama una vez que es consciente del error. En este caso, y según la Ley de Contrato del Seguro, el asegurador (la compañía aseguradora) estaría obligado a devolver el exceso de las primas si así lo reclama el asegurado.

¿Cómo se aplica el infraseguro?

En caso de detectar infraseguro tras valorar los daños en un siniestro parcial, la aseguradora aplica la regla proporcional. Es decir, indemniza proporcionalmente, teniendo en cuenta la proporción de su valor real por la que el bien ha sido asegurado. Se calcula con una sencilla fórmula: el resultado de multiplicar el valor asegurado por el valor de los daños y dividir el resultado entre el valor real. De este modo, la indemnización no cubrirá el valor de los daños. Solo la parte proporcional, una vez aplicada esta regla.

¿Cómo calcular el porcentaje de infraseguro?

Hay que aplicar la regla proporcional. Se necesitan tres datos: la suma asegurada, el valor de los daños y el valor real. Pongamos un ejemplo: has valorado el continente en 60.000 euros. Pero su valor real, según la aseguradora, es de 80.000 euros. Ahora imagina que un siniestro parcial produce daños por 4.000 euros. Para calcular el porcentaje de infraseguro haríamos el siguiente cálculo:

(Suma asegurada x Valor de los daños) / Valor real

(60.000 € x 4.000 €) / 80.000 € = 3.000

Ejemplo de infraseguro y regla proporcional

La mejor forma de entender la regla proporcional es con un ejemplo de infraseguro. Imagina que aseguras tu continente por una suma de 50.000 euros, cuando su valor real es de 80.000 euros. Hay un siniestro que produce daños por valor de 7.000 euros, una vez examinados estos por un perito de la compañía.

¿Recibirás los 7.000 euros? No, solo la parte proporcional a lo que declaraste. Exactamente, el resultado de aplicar la regla proporcional:

(50.000 € x 7.000 €) / 80.000 € = 4.375 €

Como ves, al estar en infraseguro, la indemnización no cubriría el coste total de la reparación. El resto lo tendríamos que pagar de tu bolsillo. Pero no es la única consecuencia

Revisado por

Águeda Llorca ![]()

Jefa de redacción de seguros y finanzas

Última actualización el 17/06/2026

Redactado por

Lorena Papí Rodes ![]()

Periodista especialista en seguros

Publicado el 30/05/2025

Guías relacionadas

- Seguro de hogar para inquilinos

- Continente y contenido en los Seguros de Hogar

- Seguro de hogar con defensa jurídica