Qué y es y qué cubre un seguro multirriesgo de hogar

Última actualización, .

Por definición, un seguro multirriesgo de hogar es aquel que protege tu casa frente a un gran número de riesgos, que pueden provocar diversos daños en continente y contenido. Pero no son los únicos que contemplan. Sigue leyendo para saber qué cubre un seguro multirriesgo de hogar o entra ya en nuestro comparador para calcular tu precio personalizado.

El concepto de multirriesgo en hogar

Se llama multirriesgo precisamente porque se trata de ofrecer protección ante los múltiples riesgos a los que puede exponerse una vivienda. Es decir, todos los daños que pueda sufrir tanto la estructura de la casa (continente) como los bienes que guardas en ella (el contenido).

Hablamos, pues, de supuestos que van desde un incendio hasta una fuga de agua pasando por un robo o un hurto. Además, contempla prestaciones con las que te ofrece una protección legal completa y servicios extra: de asistencia familiar y en el hogar, para el mantenimiento de tu casa y más.

En definitiva, un seguro de hogar multirriesgo es el que te respalda ante cualquier incidente que afecte a tu hogar y a la vida diaria en él; como propietario y usuario de dicha vivienda. Con la máxima protección posible (hablamos de las modalidades más completas de una gama de seguros de hogar) y tanto a ti como a todos los que habitan la casa.

Comparativa de seguros multirriesgo de hogar

Nada mejor para entender cómo funciona un seguro multirriesgo de hogar ?qué cubre, con qué condiciones y a qué precio? que detenernos en unos cuantos ejemplos.

Los hemos analizado en una tabla comparativa para que te resulte más fácil ver las diferencias entre las diferentes aseguradoras. Además, te facilitamos más información sobre las características de cada uno de estos multirriesgo de hogar, por separado.

| Compañía |  |

|

|

|

|

|---|---|---|---|---|---|

Póliza

|

Caser Hogar Prestigio | Seguro de Hogar VIP | Allianz Hogar Plus Todo Riesgo | Seguro de Hogar VIP | Reale Hogar Principal (Gama Premium) |

Coberturas destacables

|

Recomposición estética Todo riesgo daño material Defensa jurídica integra |

Restauración estética de edificación y mobiliario Rotura de equipos informáticos Goteras y filtraciones |

Rotura de tuberías sin daños Robo de dinero en la vivienda 100 % gastos derivados de un siniestro |

Robo de joyas dentro y fuera de caja fuerte Daños por agua por omisión de cierre de grifo Goteras y filtraciones (opcional) |

Daño accidental Bienes refrigerados Filtraciones por fenómenos meteorológicos con reparación |

Servicios

|

Bricocaser Electrocaser (opcional) Asistencia informática |

Asistencia en el hogar VIP | Ayuda domiciliaria Control de reputación y borrado digital Testamento online |

Servicio de manitas Direct Asistencia en el hogar |

Servihogar: servicios urgentes y conexión con profesionales Bricohogar Asistencia informática |

Ventajas extra

|

Puede cubrir la RC de tu perro | Ofrece la mayor protección jurídica (VIP) |

Un gran servicio asistencial | Puedes reducir el precio de tu seguro si pagas un pequeño copago por siniestro | Packs extra de prestaciones |

Precio

|

¿Qué ofrece Caser con su multirriesgo de hogar?

La póliza Hogar Prestigio de Caser es su seguro más completo: hasta 21 coberturas puede incluir. Protege tu casa y tus bienes frente a los riesgos materiales habituales; incluso ante un daño accidental. No solo es completa por los riesgos que cubre; también por los supuestos que contempla.

Por ejemplo, dentro del robo de contenido se consideran el mobiliario y otros bienes en el jardín. Y cubre el atraco fuera de la vivienda en cualquier lugar del mundo. También viajando tendrás asistencia VIP; cubre, como si de un seguro de salud se tratara, los gastos médicos, farmacéuticos y hospitalarios, hasta 12.000 euros. Y permite cubrir la Responsabilidad Civil de perros, incluso los potencialmente peligrosos.

Destacamos otras ventajas interesantes, como todas las prestaciones que se incluyen dentro de la cobertura de inhabitabilidad (hasta los gastos de mudanza) y el acceso a dos servicios anuales de Bricocaser. Opcionalmente, puedes sumar Electrocaser y contar con Caser para que asuma los gastos de reparación de un electrodoméstico, en caso de avería.

AXA Hogar VIP: el mejor multirriesgo por su asistencia

El seguro multirriesgo de AXA Hogar VIP destaca por su vocación de servicio y asistencia al cliente. Porque, además de proteger la vivienda frente a los daños materiales normales (por incendio, por agua, por fenómenos atmosféricos, etc.) proporciona soluciones donde otros seguros de hogar dejan de actuar.

Si se te rompe un ordenador (por caída, por derrame de líquidos), si necesitas ayuda informática (por ejemplo, para recuperar datos), si quieres hacer una consulta a un abogado sobre cuestiones legales de cualquier ámbito de tu vida, si necesitas asistencia psicológica después de un grave siniestro en casa. En estas y en muchas otras situaciones puedes contar con AXA. Todo ello gracias, entre otras, a coberturas como su asistencia en el hogar VIP; la asistencia más completa del mercado: incluye hasta segunda opinión médica.

Multirriesgo hogar de Allianz: con servicios extra

El seguro multirriesgo de hogar de Allianz (Plus Todo Riesgo, su póliza más completa) se desmarca de la competencia por el gran número de servicios que ofrece gratis a sus asegurados: urgencias domésticas, reparación de electrodomésticos, línea médica telefónica, asesoramiento jurídico. asistencia para mascotas y plantas, elaboración del testamento online, servicios extra de bricolaje y más.

En cuanto a los daños cubiertos, cabe señalar que asume hasta 12.000 euros por daños estéticos (a la edificación y al mobiliario), la rotura de cristales y la podredumbre de alimentos sin límite (en otras modalidades sí los hay), los fenómenos eléctricos y las averías por cortocircuito interno, entre otros.

Además, se hace cargo del 100 % de los gastos personales derivados de un siniestro y asume el exceso de consumo de agua (te abona la factura), como consecuencia de una fuga o escape reparada por la compañía.

Hogar VIP de Direct Seguros: un multirriesgo muy completo

La ventaja del ya de por sí completo multirriesgo de Direct Seguros es que puedes sumar coberturas para aumentar su protección y ajustarlo a tus necesidades. Como los gastos de desatasco o la ampliación para la cobertura de fenómenos atmosféricos, para cubrir goteras y filtraciones en tejados y paredes.

Destaca su asistencia en el hogar, que se comprometen a prestar de urgencia en menos de tres horas. Además de enviarte a sus reparadores, ofrecen servicios gratuitos, como información sobre piscinas y jardinería y ayuda informática. Si contratas la asistencia VIP, también accedes a prestaciones como asistencia en viaje y servicio de segunda opinión médica.

Otras garantías destacables son el robo (dentro y fuera de la vivienda), el robo de joyas (incluidas piedras preciosas y monedas) hasta 1.000 euros (ampliables), los daños por inundaciones debidas a la crecida de un cauce artificial, la protección en caso de daños por humo (de chimeneas, extractores, etc.) y el servicio de manitas Direct: una red de profesionales de AXA para cualquier reparación en casa.

Reale: multirriesgo para los hogares más exigentes

Con Gama Premium, Reale ofrece el máximo nivel de protección de su seguro multirriesgo para hogar principal. Como ellos mismos afirman, "para los clientes más exigentes que quieren la mayor protección ante cualquier riesgo que pueda surgir". Porque es la modalidad que te permite acceder a más coberturas, de entre las que ofrece.

Y la lista es extensa: daños estéticos, reparación de electrodomésticos, ruina total de la vivienda, rotura y avería de equipos informáticos, robo de joyas dentro y fuera de la caja fuerte, vehículos en garaje, replantación de arboleda y jardín, RC en múltiples ámbitos (también como dueño de perro potencialmente peligroso) y muchas más.

Además, puedes sumar uno de sus packs extra para proteger a tus mascotas, para asegurar tus vehículos de movilidad personal (VMP), para proteger a los menores de la casa ante el cyberbullyng y tus dispositivos tecnológicos (smartphones, tablets y smartwatchs).

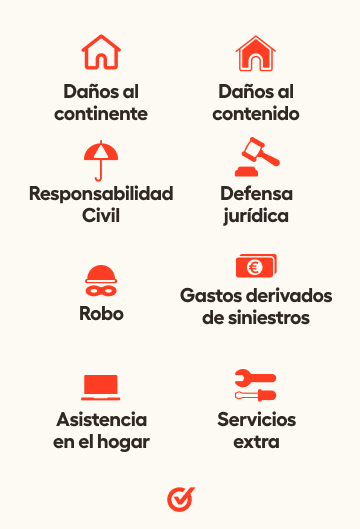

¿Qué coberturas incluye el seguro multirriesgo?

Aunque ya has podido hacerte una idea de qué coberturas puedes encontrar en un multirriesgo de hogar, las resumimos en el siguiente cuadro. Además, te explicamos ante qué tipo de daños te protege, para que sepas en qué situaciones puede actuar (o no) este tipo de póliza.

- Daños al continente y al contenido: a la estructura de la vivienda (techos, paredes, suelo, pintura, ventanas, instalaciones fijas, paneles solares, etc.) y a los bienes (muebles, joyas, e incluso vehículos en garajes particulares).

- Tipos de daños: por incendio (explosión, caída de rayo), por agua (la rotura de una tubería, un grifo abierto), eléctricos (un cortocircuito que dañe la instalación o averíe un aparato), por robo, roturas (cristales y otras superficies), estéticos, por lluvia, etc.

- Protección legal: a través de la Responsabilidad Civil, en caso de que tú, tu familia o tu vivienda causéis daños a terceros (como una humedad al vecino) y para interponer reclamaciones.

- Protección de tus bienes: en caso de robo, si te mudas (si cubre los bienes desplazados), si un siniestro los arruina...

- Gastos derivados de un siniestro: desde los honorarios del perito hasta la reposición de documentos. También pueden incluir gastos personales.

- Asistencia en el hogar: en caso de avería o necesidad urgente, como un apagón, que olvides las llaves o que se rompa una ventana.

- Servicios: manitas, orientación para cuidar de tus mascotas, asistencia informática y más, gratis.

¿Qué convierte a un seguro de hogar en un multirriesgo?

Ya hemos visto, a rasgos generales, ante qué tipo de daños y riesgos estará protegido tu hogar con un multirriesgo. Pero no son las únicas coberturas que puede incluir.

Nos falta hablar de esas que convierten a un seguro de hogar en un verdadero multirriesgo. Porque proporcionan otras muchas soluciones para otros tantos problemas. No están todas las que son (cada compañía decide con qué pluses conquistar al cliente), pero sí un compendio bastante representativo:

Gastos por desatasco

Con esta cobertura, la compañía asume los gastos cuando se produzcan atascos en tuberías y conducciones de agua. Es una prestación especial, porque no se incluye en los daños por agua, a no ser que se produzcan dichos daños. Es decir, a no ser que el agua llegue a derramarse provocando desperfectos.

Lo que ofrece la compañía con esta garantía es un servicio de desatasco urgente, para evitar, precisamente, un problema más grave.

Reparación de electrodomésticos

Con un multirriesgo de hogar podrás tener tus electrodomésticos siempre en buen funcionamiento, gracias al servicio de reparación que incluyen muchas compañías. Pero con condiciones: consulta nuestra guía sobre reparación de electrodomésticos en el seguro de hogar para saber más.

Todo riesgo accidental

Los siniestros, por definición, son accidentales. Es la única manera de que el seguro de hogar los cubra. Sin embargo, algunos daños también accidentales quedan fuera de esos riesgos comunes. Por ejemplo, una caída de una lámpara que dañe el parqué. Este tipo de desperfectos son los que cubre la garantía de todo riesgo accidental.

Todo riesgo tecnológico

El planteamiento es el mismo, pero para dispositivos tecnológicos, como tablets, móviles, equipos informáticos... Con esta garantía quedan cubiertos los daños accidentales que puedan sufrir (una rotura por una caída, derrames de líquidos, etc.).

Joyas y objetos de valor

Un seguro multirriesgo de hogar te permite asegurar joyas incluso si te las roban estando fuera de la caja fuerte. También podrás asegurar objetos de valor, como cuadros, colecciones, etc.

Depende de la compañía que puedas protegerlos con una o varias garantías. Por ejemplo, AXA cuenta con una garantía de todo riesgo arte, específica para estos objetos frente a robo, incendio y otros supuestos.

Replantación de jardín y arboleda

Si buscas un seguro multirriesgo de hogar para una vivienda unifamiliar, no debe faltar entre sus coberturas la reconstrucción del jardín y la replantación de árboles, en caso de siniestro cubierto por la póliza (como la caída de un rayo).

Bienes refrigerados

Si un fallo eléctrico o de la propia nevera provoca que se estropee lo que tuvieras guardado, la compañía te indemniza por su valor, hasta el límite pactado. También puede incluir medicamentos y vacunas refrigerados.

Asesoramiento jurídico

¿Imaginas poder consultar con un despacho de abogados cualquier duda legal sobre cualquier ámbito de tu vida? Profesional, laboral, familiar... Es lo que te ofrece un multirriesgo de hogar que cubre el asesoramiento jurídico; ya sea presencial o telefónico.

Asistencia en el hogar y familiar

Son muchas las formas en las que te puede asistir un seguro de hogar. Desde enviarte a un cerrajero porque has perdido las llaves de casa hasta personal de limpieza si estás convaleciente. O a un informático, para ayudarte a recuperar tus datos.

Compara seguros multirriesgo de hogar en Acierto

Preguntas frecuentes sobre los seguros multirriesgo

Los seguros multirriesgo de hogar son tan completos que resulta complicado entenderlos en profundidad. Saber todo lo que cubren y cómo lo cubren.

En esta sección respondemos a algunas de las preguntas más formuladas por los usuarios. Si tienes dudas o necesitas más información, te atendemos a través de nuestro call center. Solicita una llamada o ponte en contacto con nosotros.

¿Cuál es el precio de un seguro multirriesgo de hogar?

No podemos dar cifras, porque el precio de un seguro de hogar depende de muchas variables. El tipo de póliza es una de las más determinantes. Siempre será más caro contratar un seguro multirriesgo que es un seguro básico. O uno para una segunda residencia, con un menor nivel de cobertura.

En el precio del seguro multirriesgo de hogar pesan también la superficie, el tipo de vivienda, el código postal, las cuantías aseguradas, las coberturas incluidas y muchos otros factores.

¿Puedo tener un multirriesgo de hogar si mi comunidad ya tiene seguro?

Puede darse el caso de que la comunidad de vecinos en la que resides tenga contratado un seguro de hogar general para el inmueble o finca. Si es así, no necesitarás contratar la cobertura de daños estéticos de la edificación, pues estos estarán cubiertos por la póliza de la comunidad.

Por lo demás, son dos seguros perfectamente compatibles. Y necesarios: si se estropea una bajante y afecta a tu casa, se ocupa el seguro de la comunidad. Pero si la avería es tuya, no tendrás cobertura a no ser que cuentes con tu propia póliza. Un seguro de comunidad solo se ocupa de las zonas y elementos comunes.

¿Cómo puedo reclamar, si tengo una queja sobre mi seguro de hogar?

Es aconsejable intentar llegar a un acuerdo amistoso con la aseguradora. Las compañías de seguros tienen un servicio de defensor del cliente a disposición del asegurado y que debe responder a las reclamaciones de este en un plazo no superior a dos meses.

Si no se recibe en plazo una respuesta satisfactoria, se puede interponer una reclamación en la Dirección General de Seguros y Fondos de Pensiones. Agotadas todas estas vías, no quedaría otra opción más que actuar por la vía judicial.

Contrata rápido, fácil y con asesoramiento

¿Sabías que los seguros multirriesgo de hogar son los que más reclamaciones generan? Entre otras razones, por la falta de información sobre lo que se contrata. Cuando llega el momento de pedir ayuda a la compañía, te puedes encontrar con un rechazo por su parte.

La forma de evitarlo es informarte rigurosamente antes de contratar; teniendo acceso a las condiciones de las pólizas, para que no la letra pequeña no te dé sorpresas desagradables. Podrás hacerlo si usas nuestro comparador de seguros de hogar: entras, rellenas el formulario y obtienes resultados personalizados.

Navega fácil e intuitivamente entre los resultados, comparando precios, coberturas y las valoraciones de las pólizas. Accede a la letra pequeña y, si lo necesitas, recibe asesoramiento experto y personalizado.

Revisado por

Águeda Llorca ![]()

Jefa de redacción de seguros y finanzas

Última actualización el 17/06/2026

Redactado por

Lorena Papí Rodes ![]()

Periodista especialista en seguros

Publicado el 30/05/2025

Guías relacionadas

- Seguro de Responsabilidad Civil para el hogar

- Seguros de hogar para viviendas de lujo

- Seguro de hogar con todo riesgo accidental