Planes de ahorro: qué son y qué tipos existen

Última actualización, .

Pensar en la jubilación pasa por tomar decisiones cuando aún se es joven. Pensar en ti, con un plan de ahorro o un seguro de vida con plan de ahorro. O en los tuyos, con un seguro de vida al uso, que garantice a sus beneficiarios un capital. Te explicamos qué son los planes de ahorro y en qué se diferencian de otras opciones para garantizar tu bienestar económico en el futuro.

Si lo que necesitas es un seguro de vida riesgo (con cobertura de fallecimiento e invalidez) entra en nuestro comparador de seguros de vida. En unos instantes tendrás tu comparativa personalizada de precios y coberturas en 20 aseguradoras distintas.

Plan de ahorro: qué es

Antes de ahondar en el tema, empecemos por el principio: qué es un plan de ahorro. En general, es un producto financiero que nos permite obtener cierta rentabilidad de nuestros ahorros.

Concretando algo más, en los planes de ahorro, el titular va realizando aportaciones de dinero periódicas. En ese plazo, normalmente un mínimo de cinco años, el capital va generando unos intereses que se materializarán en el momento de retirar el dinero.

Por el poco riesgo que conlleva la inversión, los planes de ahorro se dibujan como una alternativa a los depósitos bancarios y, además, gozan de beneficios fiscales. Habitualmente se contratan en un banco, aunque también se pueden suscribir a través de una aseguradora.

Para qué sirve un plan de ahorro

El objetivo básico de los planes de ahorro es, como indica su propio nombre, ahorrar una cantidad de dinero. Pero, también, rentabilizarlo. Porque el capital ahorrado será la suma de lo aportado por el inversor (a través de aportaciones periódicas, respetando un máximo anual) más los rendimientos económicos que genere. El importe final se puede cobrar en forma de capital o en forma de renta vitalicia.

¿La finalidad del dinero obtenido con el plan de ahorro? Depende de cada caso. Usar el dinero como complemento en la jubilación, adquirir un coche, pagar unos estudios o generar la entrada para comprar una casa (en la actualidad, las hipotecas 100 son anecdóticas y para acceder a una vivienda se necesita al menos el 30 % de su valor de tasación: un 20 % de entrada y un 10 % para afrontar los gastos de compra).

Planes de ahorro: los planes ahorro 5

Los planes de ahorro pueden vincularse a una cuenta bancaria o a seguros de vida. En el primer caso, estamos ante un tipo de depósito con una rentabilidad prefijada y que contratas con el banco. En el segundo, ante un seguro de vida con plan de ahorro o seguro de ahorro, que contratas a través de una aseguradora. Pero en ambos casos, ante un plan de ahorro 5. Importante: solo puedes tener uno de ellos. No puedes simultanear dos.

Los planes de ahorro 5 se lanzaron al mercado en 2014 como medida para fomentar el ahorro y están regulados por Ley (Ley 26/2014, de 27 de noviembre, por la que se modifican la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas, el texto refundido de la Ley del Impuesto sobre la Renta de no Residentes, aprobado por el Real Decreto Legislativo 5/2004, de 5 de marzo, y otras normas tributarias). Son fruto de una reforma fiscal.

Su objetivo es que, a cambio de inmovilizar un capital durante al menos cinco años (máximo, 5.000 euros al año), se puedan obtener ventajas fiscales mediante la exención tributaria. Porque los beneficios no tributan como rentas del capital a la hora de hacer la declaración de la renta, si se cumplen los requisitos.

Podemos hablar de dos planes de ahorro 5:

Plan de ahorros vinculado a un seguro de vida: SIALP

SIALP son las siglas de Seguros Individuales de Vida a Largo Plazo. Esta forma de ahorro está vinculada a un seguro de vida, que cobrarán los beneficiarios, si el inversor fallece antes de recuperar el capital. Estamos, por tanto, ante un tipo de seguro de vida-ahorro, que se contrata a través de una aseguradora.

Los SIALP aportan cierta rentabilidad a largo plazo ?un "interés técnico garantizado" y pactado previamente? y cuentan con atractivos fiscales: los rendimientos obtenidos no tributan si se cumplen unos requisitos. Estos son, no recuperar el capital antes de cinco años y cobrarlo en forma de renta vitalicia. Por eso se los conoce como Plan de Ahorro 5: porque disfrutas de ventajas si mantienes la inversión durante cinco años.

Tienen cierto riesgo: se garantiza la recuperación de al menos el 85 % del capital, por lo que podría haber hasta un 15 % de pérdidas. Es el 15 % del capital que se destina a carteras de inversión, para generar rendimiento.

Plan de ahorros vinculado a una cuenta: CIALP

Un CIALP (Cuenta Individual de Ahorro a Largo Plazo) te vincula a una entidad financiera. Porque se trata de acumular un capital que genere rendimientos en un depósito bancario. Por lo tanto, hablamos de un plan de ahorro gestionado por un banco. Como en el SIALP, queda garantizada al menos la recuperación del 85 % del capital invertido.

Planes de ahorro a largo plazo

Existen otros tipos de plan de ahorro que están orientadas al momento de la jubilación. Y que también combinan el ahorro con la cobertura de fallecimiento. Por eso, hablamos de otros tipos de seguro de vida para ahorrar disponibles en el mercado.

Planes de Previsión Asegurados: PPA

Un PPA es un plan de ahorro sin riesgo: se garantiza la recuperación del capital invertido más la rentabilidad mínima pactada en las condiciones. La duración del PPA depende de las necesidades del cliente. Pero a diferencia de otros tipos de plan de ahorro, no podrás recuperar el capital anticipadamente.

Este se constituye mediante aportaciones periódicas con un límite anual de 1.500 euros. Es un plan de ahorro vinculado a un seguro de vida y se cobra en el momento de la jubilación, en forma de renta vitalicia, de capital o de una combinación de ambos. En caso de fallecimiento, los beneficiarios cobran el capital ahorrado más un capital adicional correspondiente a un 101 % de dicho capital.

Planes Individuales de Ahorro Sistemático: PIAS

Un PIAS es un plan de ahorro con seguro de vida que también está diseñado para pensar a largo plazo. Pero a diferencia del PPA, se puede recuperar el dinero con anticipación. Eso sí, a costa de perder ventajas fiscales. Estas se disfrutan si no se toca el dinero en al menos una década y si se opta por la renta vitalicia para el cobro.

En un PIAS se puede llegar a ahorrar mucho más dinero que un PPA, ya que el límite anual de aportaciones es de 8.000 euros. El saldo acumulado no puede ser superior a 240.000 euros. Puedes recuperar tu dinero en cualquier momento pero es a partir del quinto año cuando se pueden disfrutar sus ventajas fiscales (si cobras el dinero acumulado en este plan de ahorro como renta vitalicia).

Como en el PPA, en caso de fallecimiento los beneficiarios reciben el dinero del plan de ahorro más un capital adicional.

Alternativas al plan de ahorro: el seguro de vida riesgo

Llegados a este punto, también debemos pensar en otros escenarios y otras necesidades. Porque es posible que quieras garantizar un capital para el futuro pero no pensando en ti, sino en tu familia; en qué pasaría si no estuvieras. O porque, además, no quieres inmovilizar ese dinero que tienes que ir aportando a un plan de ahorro y en algunos casos mantener así cinco años para ahorrar en impuestos.

En este caso, un seguro de vida riesgo te permitirá asegurar un capital mucho más elevado (a tu elección, entre el mínimo y el máximo permitido por la aseguradora) y que recibirán los beneficiarios, cuando más lo van a necesitar. O tú, en caso de invalidez permanente (y si has contratado esta garantía).

Pero no tendrás que hacer aportaciones periódicas. Solo pagar una prima anual, que en muchos casos no alcanza ni los 100 euros. De hecho, existen seguros de vida baratos y muy completos, que no solo aseguran un capital por fallecimiento. También incluyen servicios de gestoría, redacción de testamento y otras coberturas extra.

Cuánto cuesta un seguro de vida riesgo (vs plan de ahorro)

Puedes comprobarlo si entras a nuestro comparador de seguros de vida. Pero sirva este ejemplo de muestra. Buscamos seguro de vida con cobertura de fallecimiento para una mujer de 34 años, que vive en Barcelona. Quiere asegurar un capital de 120.000 euros y pagar anualmente.

Ten en cuenta que las tarifas que te vamos a ofrecer son las vigentes a 6 de junio de 2024. Y para este perfil: datos como la edad y el código postal son claves para el cálculo de la prima.

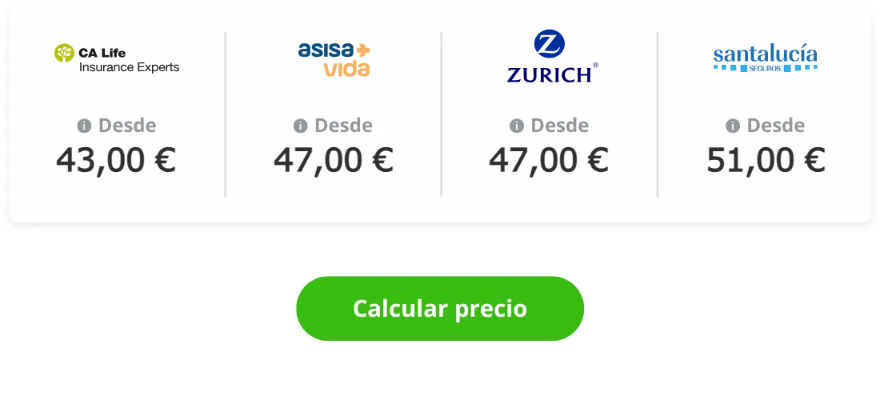

Según nuestro comparador, esta mujer podría contratar a través de Acierto.com estos seguros de vida; entre otras pólizas, ya que hemos seleccionado las que presentan mejor relación calidad/precio.

Por solo 43 euros al año, el seguro de CA Life garantiza 120.000 euros en caso de fallecimiento por cualquier causa y segunda opinión médica. Pero también podría añadir otras coberturas (pagando una prima superior) y garantizar un capital en otros supuestos (accidente y accidente de circulación).

Además, el seguro CA Life Vida Riesgo adelanta un 10 % del capital asegurado para que la familia pueda afrontar los gastos de sepelio y del Impuesto de Sucesiones y Donaciones (con un máximo de 6.000 euros).

Cuatro euros más (en total, 47) le costaría a la usuaria de nuestro ejemplo el seguro Asisa Vida, que también incluye el fallecimiento por cualquier causa. Paralelamente, se pueden incorporar otras coberturas, de forma adicional y pagando algo más de prima. Nos referimos, por ejemplo, la cobertura de fallecimiento por accidente. Pero poco más, se trata de una póliza que, en comparación con otras, presenta unas coberturas más básicas.

Y por el mismo precio, podría contratar el seguro Zurich Vida Complet, con testamento online y borrado de huella digital. En Acierto.com le otorgamos la máxima valoración, por su relación calidad/precio. Pero hay otras opciones que ofrece el comparador. La más cara, la de Allianz; su seguro de vida con fallecimiento por cualquier causa, adelanto de capital por enfermedad grave y servicio de testamento online. Siguiendo con nuestra simulación, el precio sería de 106 euros al año.

¿Cuál es el mejor plan de ahorro?

Lamentablemente, no podemos darte una respuesta concreta a esta pregunta. El mejor plan de ahorro, en general, no existe. Como sucede con cualquier producto financiero, en este caso de inversión, la idoneidad de uno u otro dependerá de varios factores. En este caso, dos: tu objetivo financiero y de que vaya en línea con tus necesidades. Porque no es lo mismo ahorrar para comprar una casa que hacerlo de cara a la jubilación. Y porque las condiciones que te imponen las entidades (ya sea un banco o una aseguradora) deben amoldarse a ti.

Por ejemplo, si no quieres correr ningún riesgo, tu opción es un PPA. Eso sí, antes de contratarlo deberás estar seguro de que no necesitarás el dinero mientras dure la imposición. Si, al contrario, crees que durante ese plazo tendrás algún gasto importante y es posible que lo necesites, deberías barajar otra opción. Si quieres gozar de beneficios fiscales, un SIALP podría perfilarse como mejor plan de ahorro. Como ves, hay múltiples variables.

En cualquier caso, antes de tomar una decisión, es cruciar, además de analizar tus necesidades, comparar diferentes propuestas. Y valorar distintos factores como el tipo de interés que te ofrecen los planes de ahorro, la permanencia que te exigen y qué vinculaciones tienen.

Preguntas frecuentes sobre los planes de ahorro

Ahora vamos a ir un poco más allá y, para que no quede ninguna duda en el tintero, vamos a responder a algunas cuestiones más concretas acerca de los planes de ahorro.

¿Qué es un plan de ahorro garantizado?

Un plan de ahorro garantizada es un tipo de producto financiero en el que el capital que deposita el cliente está protegido en todo momento. Es decir, superado el periodo de imposición, el titular del plan recibirá el dinero invertido más los intereses que haya generado en ese tiempo y que se acordaron en el momento de la suscripción. Habitualmente son a largo plazo y el interés que ofrecen es fijo.

¿Qué es un plan de ahorro a largo plazo?

Se consideran que son planes de ahorro a largo plazo aquellos en los que la imposición del dinero se alarga, al menos, cinco años. Es el caso, por ejemplo, de las CIALP o las SIALP, destinados a pequeños inversores. Estos dos productos permiten, por ejemplo, las rentas generadas no se tengan que declarar a Hacienda (siempre y cuando se aporten cantidades inferiores a los 5.000 euros anuales y transcurran, al menos, cinco años desde la primera aportación).

¿Cuántos planes de ahorro puedo tener?

Depende. Por ejemplo, solo puedes tener un plan de ahorro 5: o un SIALP o un CIALP, no los puedes simultanear. En cambio, o hay ningún límite legal en cuanto a la cantidad de planes de pensines que una persona puede contratar. Es decir, es posible contar con más de uno en varias entidades financieras.

¿Cuál es la mejor edad para iniciar un plan de ahorro?

Aunque habitualmente se suele recomendar que hacia los 30 años, no te podemos dar una respuesta exacta. Dependerá de tu caso concreto, en función de tu objetivo. En cualquier caso, cuanto antes mejor siempre y cuando se disponga de cierta capacidad de ahorro.

Revisado por

Águeda Llorca ![]()

Jefa de redacción de seguros y finanzas

Última actualización el 22/06/2026

Redactado por

Lorena Papí Rodes ![]()

Periodista especialista en seguros

Publicado el 19/01/2026