Daños propios en el seguro de coche

Última actualización, .

Contar con la cobertura de daños propios en el seguro de coche significa disfrutar de la máxima protección que puede darle una póliza a tu vehículo. En esta guía te contamos en qué consiste la garantía de daños propios, qué debes tener en cuenta y mucho más. Si lo que quieres es saber ya cuánto cuesta tener daños propios en tu seguro de coche, entra en nuestro comparador. Podrás comparar precios, coberturas y condiciones para la garantía de daños propios de las principales aseguradoras.

En qué consiste la cobertura de daños propios del seguro de coche

La cobertura de daños propios del seguro del coche es la que diferencia a los seguros a todo riesgo del resto en la medida en que cubre los daños al propio vehículo, incluso si el responsable del siniestro es el titular de la póliza de seguro de coche. Un seguro a terceros, por ejemplo, sólo cubriría los daños ocasionados a terceras personas (y a sus vehículos), no culpables del siniestro.

Contratando la llamada cobertura de daños propios en tu seguro de coche, la aseguradora se compromete a correr con los gastos necesarios para restaurar los desperfectos que haya sufrido el coche asegurado a causa de un siniestro.

En otras palabras, tu seguro cubrirá el coste de reparación de tu coche tanto si te rozas contra una columna en el garaje de tu casa como si pierdes el control en una curva y te chocas contra un árbol. Siempre y cuando no se den circunstancias que queden automáticamente excluidas de la cobertura. Como conducir bajo los efectos del alcohol.

Otros supuestos que cubre son el vuelco del coche, la colisión con otro vehículo, los actos malintencionados de terceros y los daños por pedrisco, entre otros. Depende de la compañía. De ahí la importancia de comparar, cuantas más ofertas, mejor. Algo que te resultará cómodo, fácil y rápido gracias a nuestro comparador (y acertador) de seguros. Podrás cotejar las condiciones de la cobertura de daños propios en los seguros de coche de las principales aseguradoras.

Valoración de daños propios en el seguro de coche: puntos decisivos

Tener cubiertos los daños propios en tu seguro de coche no implica lo mismo en todas las aseguradoras. Las condiciones con las que se aplica la garantía lo son todo, si quieres detectar la mejor cobertura de daños propios en un seguro de coche, entre las diferentes propuestas que encontrarás en el mercado.

Hay dos aspectos clave de la garantía de daños propios en el seguro de coche. Los analizamos por separado.

Cuánto te paga la aseguradora en caso de siniestro

El factor principal para saber si una cobertura de daños propios de un seguro de coche es buena o menos ventajosa, es saber cuánto te pagará la aseguradora si tienes un siniestro total.

Para entender las diferencias es preciso aclarar previamente dos términos que utilizan las compañías en sus condicionados:

- Valor de nuevo: es el precio que tendrías que pagar si quisieras comprar tu coche nuevo en un concesionario, en el momento del siniestro.

- Valor venal: es el precio al que podrías vender tu coche en el momento del siniestro. Se calcula en base a las tablas GANVAM. Como referencia se puede decir que el valor venal de un coche de cinco años de antigüedad es aproximadamente un 60 % inferior al precio del mismo coche comprándolo nuevo.

La diferencia principal entre las aseguradoras está en cuánto te pagarán dependiendo de la antigüedad que tenga tu coche en el momento del siniestro. Lo habitual (aunque hay excepcione) es que te ofrezcan el valor de nuevo durante el primer y segundo año desde la matriculación. Compañías como FIATC y Génesis, sin embargo, contempla el valor venal ya desde el segundo año.

A partir del tercer año, podrías recibir el valor venal o el valor venal mejorado en un porcentaje (por ejemplo, el valor venal + 30 % que plantea Qualitas. Otros ofrecen aún mejores condiciones. Como Allianz, que, a partir del tercer año, resta un 1 % al valor de nuevo por cada mes transcurrido (valor de mercado mejorado).

Ejemplo explicativo:

Conduciendo por una carretera comarcal pierdes el control en una curva y tu coche queda siniestro total. Si tu coche te costó unos 30.000 euros cuando lo compraste hace dos años y medio, una aseguradora con una buena cobertura te pagaría 24.000 euros, mientras la indemnización de una aseguradora con una valoración baja apenas rondaría los 19.000 euros.

¿Quedan cubiertos los accesorios no declarados expresamente en los daños propios?

El equipamiento opcional que montes en tu coche (llantas, pintura metalizada, retrovisores eléctricos, etcétera) puede superar fácilmente los 2.000 euros y en caso de siniestro querrás recuperar el precio real que pagaste por tu coche y no sólo el precio de la versión con el equipamiento de serie.

La mayoría de las aseguradoras y en especial las compañías enfocadas a ofrecer seguros de coche baratos, incrementan su precio si quieres que el equipamiento opcional también quede cubierto y para ello exigen que declares expresamente este tipo de accesorios en tu póliza.

No obstante, en algunas aseguradoras como en Allianz Seguros, estos equipamientos opcionales quedan cubiertas automáticamente y sin sobrecoste (al 100 % de su valor), siempre y cuando sean originales y hayan sido montados en fábrica.

Ejemplo explicativo:

Como valoras mucho tener un buen coche, le has puesto a tu Volkswagen Golf unas llantas de 17 pulgadas y un techo eléctrico por un total de 2.100 euros, aunque a la hora de contratar tu seguro no lo has especificado.

Tienes la mala fortuna de dejar tu coche en siniestro total durante el primer año. Dependiendo de la aseguradora con la que hayas contratado, puede que no recuperes los 2.100 euros que te gastaste en el equipamiento opcional.

¿El equipaje que llevabas en el momento del siniestro está cubierto por los daños propios?

La mayoría de las aseguradoras no cubren el equipaje que hubiera en el interior del vehículo en caso de siniestro, mientras que otras, como Pelayo te indemnizarían con hasta 600 euros si el equipaje y tus objetos personales sufren daños en los supuestos de incendio o de daños propios.

También quedan cubiertos en Allianz tanto el equipaje como los objetos personales y los sistemas de retención infantil. En caso de daños propios y en los supuestos de robo e incendio y de fenómenos de la naturaleza.

Ejemplo explicativo:

Tienes un siniestro con tu coche, y el reproductor de DVD que te acababas de comprar en un centro comercial por valor de 150 euros, queda inservible. Dependiendo de la póliza que hayas contratado y de lo que digan sus condiciones (si es considerado un objeto personal o parte del equipaje), puede que no recuperes los 150 euros que te costó el DVD.

La importancia de la franquicia en los daños propios

Hay un término que no hemos mencionado aún. Y que es trascendental para la cobertura de daños propios en el seguro de coche. Más concretamente, para el precio de la póliza. Y es la franquicia. Es decir, la cantidad de dinero que el asegurado asume en las reparaciones cubiertas por el seguro. Por ejemplo, pueden ser 200 euros si contrata un seguro a todo riesgo con franquicia de 200 euros.

Por eso necesitarás saber, si optas a contratar un seguro con franquicia, qué significa de cara a reclamar la cobertura de daños propios. Y cómo afecta a la prima contar con ella.

Ahondamos más en la relación de la franquicia con estos dos elementos de tu seguro.

Daños propios en el seguro de coche y franquicia: la prima

Tener franquicia en tu seguro a todo riesgo tiene consecuencias económicas para tu bolsillo. Buenas y malas. Por un lado, disfrutas de una prima más barata ya que, al comprometerte a cubrir parte de los gastos, no solo compartes estos con tu aseguradora; también se comparte el riesgo. La aseguradora aplica por ello un precio bastante inferior al de un seguro a todo riesgo sin franquicia.

Ahora bien; sales ganando en tanto que no hagas mucho uso de esta cobertura. Si presentas muchos partes de accidente, tendrás que asumir la franquicia en cada uno de ellos. Y dejará de compensarte el ahorro en la prima que supone un seguro con franquicia. Por eso, tener daños propios en el seguro de coche con franquicia es recomendable cuando tu perfil de conductor es de bajo riesgo: nunca has tenido percances, ni has presentado partes con culpa. Y tu conducción es prudente y segura.

Daños propios en el seguro de coche y franquicia: las indemnizaciones

Tener daños propios en el seguro de coche y franquicia implica que, aunque queden cubiertos los daños a tu coche de los que tú seas responsable, no te saldrá gratis repararlo. Tendrás que abonar parte de la factura del taller: la que indique tu franquicia.

Pero además, podrán descontar la franquicia de la indemnización que recibirías en caso de pérdida total de tu vehículo. Por ejemplo, si te lo roban. O si queda siniestro total. Es importante que localices en el condicionado toda la información relativa a la franquicia: de cuánto es, en qué casos se aplica y, por tanto, a qué coberturas afecta.

Cuánto cuesta tener daños propios en el seguro de coche

Es el momento de hablar de precios. Porque si algo caracteriza a un seguro de coche con daños propios es la prima: la más alta, si no tiene franquicia, y de las más caras si lo contratas con franquicia. Aunque, en algunos casos, con una gran relación calidad-precio. Sobre todo si utilizas nuestro comparador de seguros de coche.

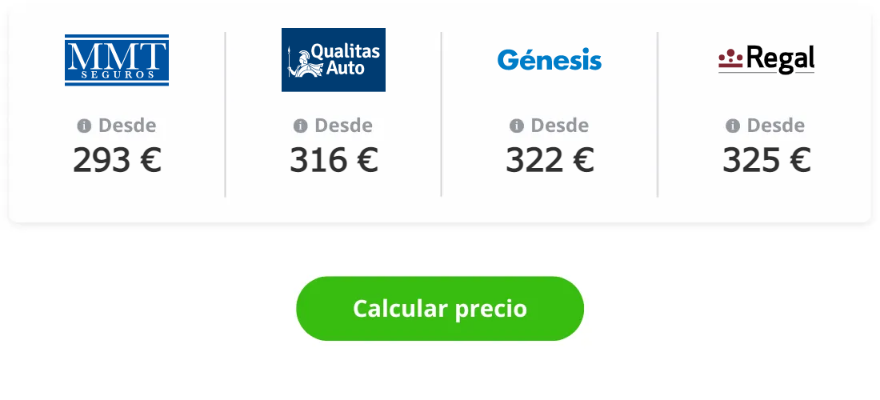

No hay más que fijarse en cuánto costaría tener daños propios* en el seguro de coche a un conductor tipo que responda a ese perfil de bajo riesgo al que hacíamos mención. Es un sevillano que conduce un flamante Volkswagen Passat, por eso necesita contar con la cobertura de daños propios en el seguro de coche y así proteger su inversión.

Según el comparador, podría contratar un seguro a todo riesgo con franquicia a partir de estos precios (*según tarifas vigentes el 18 de abril de 2023):

Nuestro conductor disfrutaría de daños propios en su seguro de coche (con una franquicia de 300 euros) desde 293 euros con MMT Seguros. Sin embargo, no es la que mejores condiciones aplica en cuanto a la valoración del vehículo, ya que ofrece el valor venal desde el segundo año. Lo mismo que Génesis.

En esta comparativa de daños propios en el seguro de coche Qualitas (con franquicia de 290 euros) y Regal (con franquicia de 300 euros) son las opciones con mejores condiciones. Porque ambas pólizas a todo riesgo contemplan el valor de nuevo los dos primeros años, aunque en el caso de Regal, de manera opcional. También es optativo en Regal disfrutar del valor venal mejorado en un 30 % desde el tercer año. En Qualitas, esta indemnización viene "de serie".

Disfruta de daños propios en el seguro de coche al mejor precio

Como ya has podido comprobar, tener daños propios en tu seguro de coche es mucho más barato de lo que crees. Solo tienes que contratar tu póliza en el lugar adecuado: nuestra plataforma. Porque gracias a los acuerdos que mantenemos con las principales aseguradoras del país podemos ofrecer descuentos y precios exclusivos a los usuarios que contratan a través de nuestra página.

Dejar la contratación de tu seguro en nuestras manos puede suponer una diferencia de 500 euros. Solo tienes que entrar en el comparador y elaborar tu propia comparativa, como hemos hecho en este ejemplo. Indicando los datos que el comparador (y las aseguradoras) necesitan para calcular el riesgo de prestarte cobertura de daños propios en el seguro de coche. Y reflejar este riesgo en la prima.

Por eso, en el único formulario que rellenarás para comparar a la vez en un gran número de aseguradoras, tendrás que indicar:

- Datos sobre tu coche: marca, modelo, cilindrada, combustible, antigüedad, etc.

- Datos sobre el uso del coche: dónde lo aparcas, cuántos kilómetros recorres al año, con qué frecuencia lo conduces, quién lo usa habitualmente y otros.

- Datos sobre tu historial como asegurado: de dónde vienes, cuántos años llevas en tu compañía, etc.

- Datos sobre tu historial como conductor, como el número de partes con culpa presentados, las multas que te han puesto y la fecha de tu carné de conducir.

- Datos para elaborar tu perfil: edad, profesión, estado civil, código postal y otros imprescindibles. Velaremos por proteger estos y todos los datos que nos proporciones.

Preguntas frecuentes

Aunque todo el mundo tenga una idea más o menos general de qué supone contar con cobertura de daños propios en el seguro de coche, hay muchas dudas recurrentes acerca de este tema. Como qué daños cubren los daños propios (a la que ya hemos respondido) y otras preguntas. Son las más formuladas por los usuarios que buscan seguro de coche con daños propios y las respondemos aquí.

Si necesitas más información o aclarar cualquier otra cuestión, pregunta cuando quieras. Conocemos a fondo los seguros que comercializamos y podemos aclararte cualquier aspecto de la letra pequeña, en lo que respecta a los daños propios, del seguro de coche. Contacta con nuestro call center o deja tu número a través del comparador, para que nos pongamos en contacto contigo; gratis y sin compromiso.

¿Qué es el servicio de ITV en los daños propios de algunos seguros de coche?

Un accidente o un golpe pueden comprometer gravemente la seguridad del vehículo. Por eso, en ciertos siniestros, es obligatorio volver a someter el vehículo a una inspección técnica oficial, aunque ya haya superado la correspondiente al año en curso. Cuando es así, ciertos seguros de coche incluyen como prestación de daños propios el coste de la ITV cuando tras un accidente cubierto por la póliza existe la obligación legal de pasar dicha inspección.

El seguro a terceros, ¿cubre los daños propios?

Por norma general, un seguro a terceros no cubre los daños propios sino solo los daños que puedan sufrir terceros implicados en un accidente con culpa del asegurado. En cuanto a tu coche, si sufre daños, tendrás que repararlos por tu cuenta. Excepcionalmente, se pueden encontrar algunos seguros a terceros ampliado que combinan coberturas de daños propios, pero solo para supuestos concretos. Como colisión con otro vehículo o con un animal cinegético.

¿El seguro a todo riesgo con franquicia cubre golpes propios?

Sí. Es la esencia de un todo riesgo: que cubre aquellos daños de los que solo tú eres responsable. Eso sí, aplicará franquicia. Y se deberá a lo pactado en la póliza, en cuanto a valoración de daños, indemnizaciones, etcétera.

¿Hay límite para la reparación en la cobertura de daños propios del seguro de coche?

Sí, lo hay. No van a reparar tu coche en el 100 % de los casos. Depende de la gravedad del siniestro y, por tanto, de los daños. Si el importe de la reparación es superior al 75 % del valor de nuevo, venal o de mercado (según antigüedad del coche y condiciones pactadas), el coche será declarado siniestro total y no será reparado. Te indemnizarán por su valor según los parámetros citados. Y descontando la franquicia (si la tienes) y el valor de los restos (en muchas aseguradoras).

¿Cuántos siniestros por daños propios atienden las aseguradoras anualmente?

Los daños propios al vehículo suponen el 21,39 % de los siniestros totales de las aseguradoras. El coste medio de estos percances es de 1.090 euros, una cantidad elevada que refleja la idoneidad de contratar esta cobertura. Son datos proporcionados por UNESPA en su última nota de prensa sobre la radiografía del seguro del automóvil.

Revisado por

Águeda Llorca ![]()

Jefa de redacción de seguros y finanzas

Última actualización el 10/06/2026

Redactado por

Lorena Papí Rodes ![]()

Periodista especialista en seguros

Publicado el 10/04/2024